Gonzalo Marroquin/Getty Images Entertainment

Pikëpamja jonë

ASOS (OTCPK:ASOMY) është një lojtar i tregtisë elektronike me bazë në Mbretërinë e Bashkuar, i cili fokusohet në modë dhe kozmetikë dhe synon segmentin e të rinjve (20-vjeçarë) globalisht. Ironikisht, kompania është masivisht jashtë modës kur bëhet fjalë për investitorët, me vlerën e aksioneve të saj rënie me më shumë se 80% që nga kulmi në 2021.

Ka një numër të erërave të kundërta të kohëve të fundit që u kanë dhënë investitorëve arsye për të qenë të kujdesshëm. Këto përfshijnë ngadalësimin e rritjes së të ardhurave, çështjet e zinxhirit të furnizimit dhe uljen e pritjeve të fitimit gjatë gjithë vitit. Shtojini kësaj pasiguri më të gjerë ekonomike dhe një bazë kostoje operative relativisht të lartë dhe mund të shohim pse investitorët janë të shqetësuar.

Ndërsa ka sinjale të vërteta të një mjedisi tregtar më sfidues përpara, ne mendojmë se çështjet do të jenë përfundimisht çështje afatshkurtra dhe afatmesme dhe se shkalla e shitjes aktuale është e pajustifikuar.

Sipas mendimit tonë, bazat e biznesit vazhdojnë të jenë mbështetëse për rastin e investimit afatgjatë. Arsyet tona për këtë përfshijnë:

- përmirësim i vazhdueshëm i klientëve të KPI-ve jofinanciare, porosive dhe vlerave mesatare të porosive në vitet e fundit;

- vazhdimi i rritjes dyshifrore të të ardhurave në SHBA, ndërsa ajo ndjek zgjerimin ndërkombëtar si një shtytës kryesor i rritjes, pavarësisht nga shenjat e një ngadalësimi;

- shfrytëzimi i njohjes së markës dhe aksesit të klientit nëpërmjet blerjes së markave të Topshop dhe partneritetit me Nordstrom (JWN) në SHBA; dhe

- një bilanc likuid dhe një levë e ulët që do të sigurojë fleksibilitet për të parë një periudhë të vështirë tregtimi.

Ndërsa ne i shohim kushtet e vështira të tregtimit si një mundësi reale në muajt apo edhe vitet e ardhshme, ne mendojmë se shkëmbimi i rrezikut/shpërblimit me çmimin aktual përbën një mundësi bindëse për investitorët e durueshëm dhe afatgjatë.

Konteksti i investimit

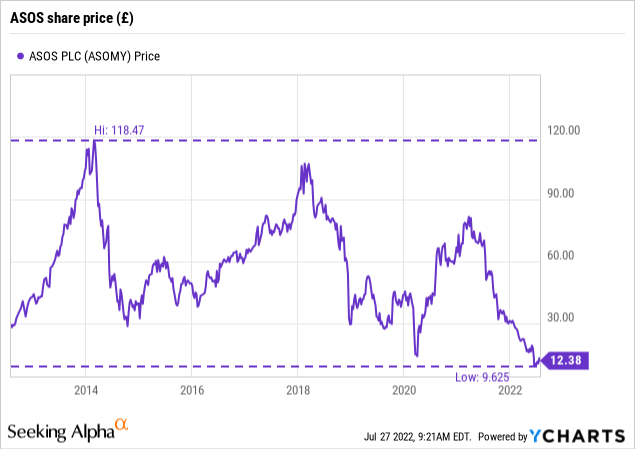

Që nga viti 2010, investitorët e ASOS kanë parë rënien e vlerës së investimit të tyre me mbi 50% nga kulmi në fund në tre raste. Rënia më e fundit filloi në fund të 2021 përpara se të arrinte fundin në fillim të 2022, me çmimin që ra me më shumë se 80% në rreth 8 £. Aksionet janë rimëkëmbur me pothuajse 30% që atëherë, por me rreth 10 £ për aksion, ajo mbetet në nivele jo që nga viti 2021.

Analiza e kompanisë

Rritja e të ardhurave dhe fitimeve

Autori. Të dhënat nga raportet e kompanisë

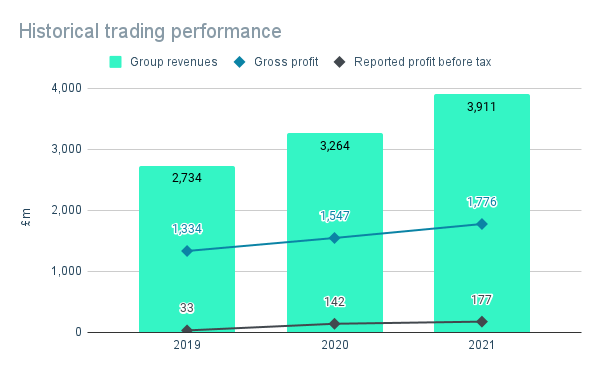

Çmimi i paqëndrueshëm i aksionit nuk reflektohet në ecurinë tregtare të kompanisë. Në fakt, kompania ka demonstruar performancë të fortë tregtare gjatë viteve të fundit, me rritje dyshifrore të të ardhurave dhe marzhe të qëndrueshme që rezulton në rritje të vazhdueshme të fitimeve.

Performanca e fortë në VF20 erdhi përballë sfidave të paprecedentë të sjellë nga Covid-19. Pavarësisht ndërprerjeve të pasigurta të kërkesës dhe ofertës, kompania rriti të ardhurat me 20% dhe mbajti marzhe bruto mbi 47%. Fitimet para tatimit (“PBT”) u trefishuan në 142 milion £, megjithëse kjo përfshinte një përfitim neto të lidhur me Covid prej 45 milion £, për shkak të kufizimeve në kthimet e produkteve si rezultat i masave të marra për të përmirësuar pandeminë.

Historia e rritjes vazhdoi në VF21, me të ardhura të rritura me rreth 20% të mëtejshme dhe raportoi se PBT u rrit me 25% në 177 milionë £. Sidoqoftë, kjo përfshinte gjithashtu një numër kostosh dhe përfitimesh jo të përsëritura, si p.sh. era e vazhdueshme e Covid-it dhe kostot e njëhershme që lidhen me blerjen e markave të Topshop (shih më poshtë). Duke përjashtuar këto, kompania gjeneroi një PBT prej 126 milionë £, një rritje prej 30% nga viti i kaluar në një bazë të krahasueshme.

Rritja e ndërgjegjësimit të markës

Autori. Të dhënat nga raportet e kompanisë

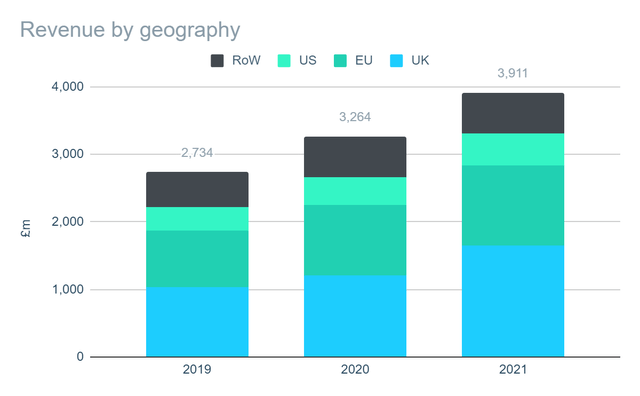

Kompania përfiton nga një bazë globale klientësh, me më shumë se 26 milionë klientë aktivë në mbi 200 tregje. Megjithë shtytjen e vazhdueshme për rritjen ndërkombëtare, MB vazhdon të jetë tregu i saj më i rëndësishëm që përbën mbi 40% të shitjeve. Ajo ka qenë gjithashtu nxitësi më i rëndësishëm i rritjes në vitet e fundit, si në terma absolute ashtu edhe në përqindje.

Menaxhmenti shpreson se rritja, brenda dhe jashtë vendit, do të përshpejtohet duke përmirësuar ndërgjegjësimin për markën e kompanisë – përmes blerjes dhe partneritetit. Në shkurt 2021, kompania bleu markat Topshop nga Arcadia Group i dështuar, për 286 milionë funte. Kompania shpreson të shfrytëzojë njohjen ekzistuese të markës, e cila është veçanërisht e fortë në MB, SHBA dhe Gjermani.

Për të nxitur më tej rritjen në Amerikën e Veriut, në vitin 2021 kompania hyri në një partneritet strategjik me Nordstrom, shitësin me pakicë me shumë kanale me bazë në SHBA me më shumë se 350 dyqane me pakicë në të gjithë Amerikën e Veriut. Partneriteti thekson hapat e kompanisë për t’u bërë një shitës me shumicë dhe një shitës me pakicë.

Më shumë, më shumë, më shumë

Autori. Të dhënat nga raportet e kompanisë

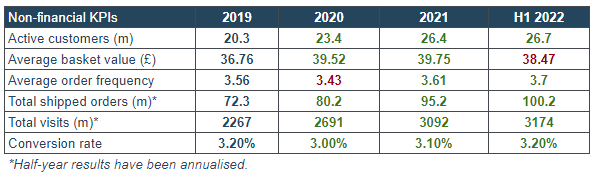

Momenti pozitiv nuk kufizohet vetëm në performancën financiare të kompanisë, me TKP jo-financiare të kompanisë (të përzgjedhura nga menaxhmenti) gjithashtu duke treguar përmirësime të vazhdueshme në vitet e fundit.

Që nga viti 2019, kompania ka tërhequr pothuajse vazhdimisht më shumë klientë, kurvë janë të gatshëm të shpenzojnë mesatarisht më shumë dhe po bëjnë porosi me frekuencë në rritje. Edhe rezultatet e gjysmës së parë të vitit 2022 tregojnë përmirësim të vazhdueshëm në pothuajse të gjitha metrikat, pavarësisht nga erërat e kundërta me të cilat përballet kompania.

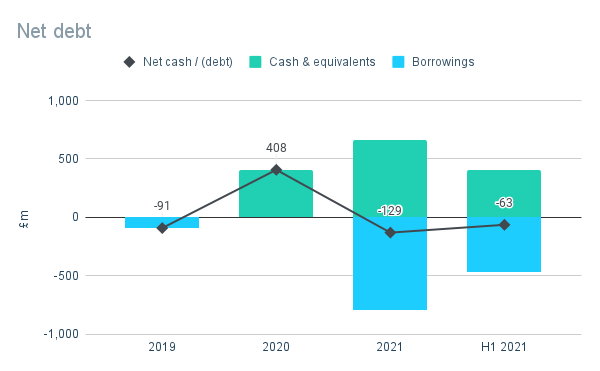

Një bilanc i dobët dhe i lëngshëm

Autori. Të dhënat nga raportet e kompanisë

Kompania ka mbajtur vazhdimisht një nivel të ulët të borxhit neto në vitet e fundit. Në rezultatet e saj gjashtëmujore për VF22, kompania raportoi borxh neto prej 63 milionë £, që përfaqëson një levë prej rreth 0.5x EBIT për VF21.

Përderisa kjo ka qenë pjesërisht për shkak të operacioneve të gjenerimit të parave të gatshme të kompanisë, ajo gjithashtu mblodhi 239.4 milion £ në të ardhura neto në prill 2020 në fillim të pandemisë nëpërmjet një vendosjeje jo parandaluese të aksioneve të zakonshme, dmth. aksione të reja me një numër të përzgjedhur investitorësh institucionalë. Të ardhurat u përdorën për të pastruar borxhin ekzistues të kufizuar të kompanisë dhe për të siguruar likuiditet shtesë, nëse ishte e nevojshme.

Një vit më vonë, kompania emetoi 500 milionë £ obligacione të konvertueshme me një kupon prej 0.75% të maturimit në prill 2026 si pjesë e një programi rifinancimi. Të ardhurat do të përdoren kryesisht për të financuar programin e rritjes globale të kompanisë, por u përdorën gjithashtu për të rifinancuar blerjen e Topshop Marka. Çmimi fillestar i konvertimit u vendos në 79,65 £ për aksion, më shumë se 6 herë mbi çmimin aktual të aksionit që do të thotë se konvertimi nuk ka gjasa të ndodhë së shpejti.

Kompania gjithashtu ka likuiditet të bollshëm me një Lehtë Kredi Rrotulluese prej 350 milion £ në dispozicion, përveç rezervave të saj të parave prej 407 milion £.

Shenjat e një ngadalësimi

Autori. Të dhënat nga raportet e kompanisë

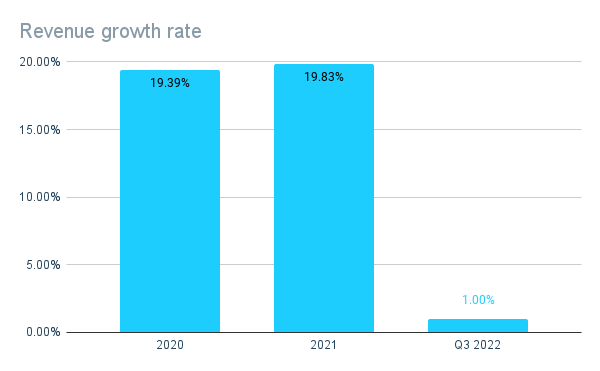

Kishte shenja të një ngadalësimi në përditësimin e tregtimit të tremujorit të tretë të kompanisë që mbulonte 9 muajt e përfunduar më 31 maj 2022.

Të ardhurat e grupit për 9-mujorin e përfunduar më 31 maj 2022 u rritën me 1% në të njëjtën periudhë të vitit të kaluar, një ngadalësim i ndjeshëm nga ritmet e rritjes vjetore prej gati 20% të arritura vitet e fundit. Menaxhmenti raportoi se ndërsa shitjet bruto ishin rritur, shitjet neto ishin ndikuar nga rritja e normës së kthimit pasi përfitimi i lidhur me Covid-19 më në fund mund të shihet duke u kthyer.

Autori. Të dhënat nga raportet e kompanisë

Pavarësisht nga shifrat kryesore, gjërat nuk janë të gjitha të këqija dhe ka shenja të progresit të vazhdueshëm në një sërë fushash.

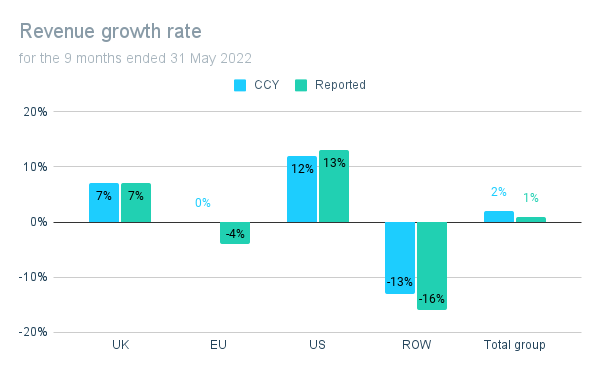

Kompania vazhdoi zgjerimin e saj në SHBA me rritje dyshifrore të shitjeve, duke u rritur me 12% në të njëjtën periudhë të vitit të kaluar. Kjo mbështetet nga përparimi i vazhdueshëm i partneritetit me Nordstrom, me produktet ASOS të disponueshme në më shumë dyqane dhe një gamë të zgjeruar produktesh të disponueshme në internet.

Dhe ndërsa shitjet në BE dhe ROW ishin të dyja në rënie, kjo ishte pjesërisht për shkak të lëvizjeve të pafavorshme të monedhës, si dhe vendimit të kompanisë për të ndërprerë shitjet në Rusi në përgjigje të situatës në Ukrainë. Ndërsa këto çështje ende në fund të fundit dëmtojnë përfitimin, ato zbutin disi

Perspektiva e plotë e vitit është ulur

| Udhëzimet për VF22 | tetor 2021 | Qershor 2022 | Ndryshimi |

| Rritja e te ardhurave | 10% – 15% | 4% – 7% | Ulje |

| Fitimi para tatimit (milion £) | 110 – 140 £ | 20 – 60 £ | Ulje |

Si pjesë e përditësimit të tregtimit të tremujorit të tretë, menaxhmenti gjithashtu uli udhëzimet e tyre për vitin për të pasqyruar sjelljen e pasigurt të blerjeve të konsumatorëve dhe vazhdimin e mundshëm të normave më të larta të kthimit. Rritja e të ardhurave pritet të jetë më pak se gjysma e udhëzimit fillestar në 4%-7%, duke çuar në uljen e pritjeve të PBT në 20 milionë deri në 60 milionë funte.

Si rezultat i fitimeve më të ulëta dhe rritjes së niveleve të inventarit, borxhi neto pritet të rritet në 75-125 milionë £ deri në fund të vitit. Në këtë nivel borxhi mbetet brenda një diapazoni të menaxhueshëm edhe pas faktorizimit të fitimeve më të ulëta, që përfaqëson një levë prej 1.5x-2.5x EBIT të vlerësuar për VF22 (bazuar në fundin e poshtëm të vlerësimit të rritjes së të ardhurave të menaxhimit dhe marzhin EBIT prej 1.3% që kompania arritur në gjashtëmujorin e parë të VF22).

Objektivat ambicioze afatmesme

Kompania vazhdon të ketë objektiva afatmesëm prej 7 miliardë funtesh të të ardhurave vjetore dhe një marzh EBIT prej të paktën 4%, megjithëse afati kohor për t’i arritur këto është zgjatur me një vit deri në 2025/26.

Arritja e këtyre objektivave do të nënkuptonte pothuajse dyfishimin e madhësisë së biznesit në krahasim me nivelet e VF21, ekuivalente me një CAGR prej 15% – 20%. Megjithatë, me një treg total të adresueshëm prej 430 miliardë £ në MB, SHBA, Evropë dhe territoret kryesore të RoW, sigurisht që ka vend për t’u rritur, me të ardhurat e kompanisë VF21 që përfaqësojnë më pak se 1% të tregut.

Rreziqet

Ne shohim që rreziqet kryesore për investitorët përfshijnë:

Inflacioni/kushtet ekonomike

Kompania tashmë po raporton shenja të ngadalësimit të rritjes, duke shtuar se ata besojnë se kjo është përpara konsumatorët kanë filluar realisht të ndjejnë ndikimin e inflacionit. Presionet e vazhdueshme të kostos së jetesës mund të shtrydhin të ardhurat e disponueshme duke rezultuar në uljen e kërkesës.

Leva operacionale

Kompania ka kosto të larta operative në krahasim me shitjet që rezultojnë në marzhe operative relativisht të ulëta, siç theksohet nga marzhi EBIT prej 1.3% i arritur në gjysmën e parë të VF22. Si rezultat, përfitimi i kompanisë është i ndjeshëm ndaj ndryshimeve relativisht të vogla negative në shitje dhe/ose kosto. Ndikimi i këtij rreziku do të varet nga aftësia e menaxhmentit për të reduktuar kostot nëse përjetohet një ngadalësim.

Tregu me ritme të shpejta

Kompania operon në një treg me ritme të shpejta, ku shijet dhe tendencat e konsumatorëve janë subjekt i niveleve të larta të ndryshimit që çojnë në rrezik që kompania të bjerë jashtë modës. Megjithatë, gjerësia e ofertës së produktit të kompanisë, rritja e vazhdueshme e saj dhe tendenca pozitive në treguesit e saj jofinanciar të KPI-së sugjerojnë se ajo është në gjendje të vazhdojë të tërheqë dhe të mbajë klientët.

Vlerësimi

Qasja jonë e vlerësimit përqendrohet rreth përcaktimit të fuqisë së vërtetë të të ardhurave themelore të biznesit – ose “fitimeve të pronarit”. Ndërsa duhet të përdoren masat e ‘rregulluara’ jo-GAAP me kujdes, ne besojmë se PBT e rregulluar përfaqëson një pikënisje të arsyeshme në rastin e ASOS.

Që nga 27 korriku 2022, aksionet e kompanisë tregtohen me afërsisht 10 £ duke i dhënë kompanisë një kapital total tregu prej 1.03 miliardë £. Kjo përfaqëson një shumëfish të çmimit në fitim prej 10x bazuar në rezultatet e VF21. Bazuar në udhëzimet e menaxhmentit për reduktimin e rentabilitetit VF22, kjo rritet në mes 21x – 60x.

Megjithatë, ne besojmë se vlerësimet e VF22 pasqyrojnë erërat e kundërta afatshkurtëra dhe afatmesme, të cilat përfundimisht do të ulen dhe se perspektivat afatgjata të kompanisë mbeten bindëse. Për këtë arsye, ne besojmë se rezultatet e VF21 janë më përfaqësuese të fuqisë së vërtetë të të ardhurave themelore të kompanisë.

Plani afatmesëm i kompanisë është të arrijë 7 miliardë paund të ardhura deri në 2024/25, me një marzh minimal EBIT prej 4%. Duke përdorur këtë si bazë, ne kemi vlerësuar se PBT potenciale do të jetë në rajonin prej 195 milion £ nëse këto arrihen, duke reflektuar një shumëfish të çmimit në fitim prej vetëm 5x kundrejt vlerësimit aktual.

Nëse kompania arrin objektivat e saj, ne shohim potencialin për një vlerësim në rajonin prej 1.85 miliardë £ (bazuar në një shumëfish ilustrues të fitimeve 10x). Në këtë nivel, rritja e mundshme do të ishte pothuajse 90%, ekuivalente me një kthim vjetor të përbërë prej 24% nëse këto objektiva arrihen deri në VF25. Edhe nëse supozojmë se këto objektiva zgjasin dy vjet më shumë se sa ishte planifikuar, do t’i shpërblente investitorët me një kthim të përbërë vjetor prej 14%.

konkluzioni

Në përgjithësi, ne mendojmë se shitja është e tepruar dhe duke marrë parasysh rreziqet dhe pikat e forta relative, ne caktojmë një vlerësim “blej” me çmimin aktual.

Po, ka shenja të një ngadalësimi, por është e rëndësishme t’i shikojmë këto në kontekstin e rritjes së fortë të shitjeve në vitet e mëparshme dhe bazave të qëndrueshme të qëndrueshme. Një rënie më e gjerë ekonomike mbetet një mundësi reale, por kompania hyn në këtë periudhë me një bilanc të shëndetshëm, i cili do të ndihmojë në kalimin e një periudhe të vështirë.

Investitorët që shpresojnë për një rikthim të shpejtë duhet të qëndrojnë larg, por bazat mbështesin rastin e investimit afatgjatë.